Ba eu cred că Ungaria (cât va guverna Fidesz) nici nu are de gând, şi foarte bine face. Iar Polonia mimează indecizia fiindcă vin alegerile şi partidul lui Tusk a cam luat-o-n jos (şi-au dat seama că nu rentează să trâmbiţezi că "eşti european"; la noi, eurobăsiştii se fac că nu-nţeleg). În România şi Bulgaria, pe acest subiect (Uniunea Bancară UE) este unanimitate la nivel de partide - poate mai puţin Ataka din Bulgaria - fiindcă şi lumea-i mai adormită, nu-i atentă la chestiunile "europene", chiar şi când ele atentează la buzunare.

Bancherul:

Romania si Bulgaria, cele mai sarace tari din UE si gemene si la rata creditelor neperformante din sectorul bancar, cu cate 22% fiecare la inceputul acestui an, au ales (sau au fost alese) sa faca parte din Uniunea Bancara, inaine de a adopta moneda euro, in timp ce vecinele noastre mai dezvoltate, primite mai devreme decat noi in UE, au adoptat politica “waint and see”. De ce oare?

Pentru ca se pare ca-si permit acest lux de a ramane pentru moment in afara Uniunii Bancare, astfel incat sa-si poata administra singure, mai eficient, sistemele bancare, asa cum isi permit sa ramana deocamdata departe si de zona euro, spre deosebire de noi, care ne grabim sa adoptam moneda euro in 2019. Cu siguranta se gandesc la ce a patit Grecia si alte tari periferice, inclusiv Slovenia, dupa trecerea la euro.

Stim acum care a fost greseala acestor tari. S-au repezit sa adopte o moneda a tarilor dezvoltate europene fara ca economiile lor sa fie restructurate si la fel de performante ca ale lor. Iar cand criza a lovit, socul acesteia nu a mai putut fi absorbit in parte de devalorizarea monedelor locale, cum s-a intamplat cu leul, forintul sau zlotul, pentru ca nu mai aveau monede nationale, astfel ca impactul s-a repercutat necrutator asupra pietei muncii si a sistemului bancar.

Din acest motiv tarile dezvoltate din estul Europei, precum Polonia, Cehia, Ungaria, au amanat sine die termenele pentru aderarea la zona euro, iar acum o fac si pentru Uniunea Bancara, considerand ca sistemele bancare locale ar fi mai bine supravegheate si protejate din interior in cazul unor potentiale crize decat la nivelul unei structuri centralizate la nivel european care sufera de birocratie, putina transparenta in luarea deciziilor si mai cu seama de lipsa de experienta in punerea in practica a masurilor de salvare a bancilor din diverse tari.

Sa vedem, mai concret, cum motiveaza Banca Centrala a Ungariei decizia de a sta deoparte de Uniunea Bancara pentru moment.

Ungaria spune ca este cu 1 an inaintea Uniunii Bancare in privinta supravegherii bancilor

Intr-un studiu publicat recent si intitulat “Uniunea Bancara din perspectiva Ungariei – Analiza Bancii Nationale a Ungariei privind o posibila cooperare stransa”, se arata urmatoarele:

“Ungaria are un avans de aproximativ 1 an in fata Uniunii Bancare atat în termeni de supraveghere cat și de gestionare a crizelor. Atâta timp cât aceste instituții maghiare pot funcționa într-un mod credibil, putem demonstra că țara este capabila de a capta sistemul instituțional al Uniunii Bancare între granițele proprii, atat timp cat metodologia de supraveghere și de rezoluție este determinată de aceleasi norme europene comune precum cele care reglementează SSM (Mecanismul Unic de Supraveghere) și SRM (Mecanismul Unic de Rezolutie).

În consecință, guvernul ungar are o opțiune de a aștepta până când instituțiile și mecanismele europene intra în vigoare și funcționarea lor este testata în practică.

Între timp, materializarea avantajelor și dezavantajelor în funcționarea de zi cu zi a Uniunii Bancare trebuie să fie reevaluate permanent, iar Ungaria trebuie să se consulte cu tarile non-euro care au aderat deja la Uniunea Bancară, pentru a vedea dacă există o valoare adaugata a supravegherii BCE adusa în aceste state membre.”

Riscurile aderarii la Uniunea Bancara

In studiul Bancii Nationale a Ungariei se mai arata ca “principalele riscuri ale unei aderari imediate includ, în primul rând, o structură organizatorică incompletă a Uniunii Bancare, mecanisme netestate - în special, lipsa de transparență în pregătirea deciziilor care urmează să fie luate cel puțin anual la nivelul grupurilor bancare (capital, lichiditate, etc) -, dar si incertitudinea ce inconjoara masurile de gestionare a situatiilor de criza.

În acest moment, nu putem prezice rezultatul exercitiului de evaluare calității activelor (Asset Quality Review – AQR), ce urma sa fie unul aprofundat, și nici testul de stres, care este mai strict decât orice alte teste de stres efectuate în trecut.

În cazul în care mai multe banci mari - inclusiv unele cu o prezență în Ungaria - ar avea nevoie de o injecție de capital, in piata bancara ar putea aparea o incertitudine semnificativă.

În astfel de situații, caracterizate de un comportament deseori exagerat al investitorilor și o creștere bruscă a aversiunii față de risc, este deosebit de important de a avea mecanisme de monitorizare funcționale integrate la nivelul pietei interne și de a se lua măsurile de supraveghere si cele ale bancii centrale intr-o maniera concertata și în timp util.

Având în vedere că fondurile comunitare pentru gestionarea crizelor nu sunt încă disponibile, în cazuri extreme se poate întâmpla ca in cazul unei crize bancare, costurile acesteia sa fie plătite oricum de către contribuabilii interni, în timp ce decizia este luată mult mai târziu decât ar fi justificată deoarece, pe de o parte, există o întârziere în detectarea problemei și, pe de altă parte, decizia de rezoluție trebuie să-și urmeze cursul la forurile europene, pe langa autoritatile interne.”

Avantajele aderarii imediate la Uniunea Bancara

In studiul Bancii Nationale a Ungariei se arata ca "printre argumentele care favorizează aderarea la Uniunea Bancara, cel mai puternic si mai tangibil factor ce poate fi luat in considerare este accesul la fondul de 55 de miliarde de euro destinat gestionarii crizelor.

Deși pana acum nu s-a luat nicio decizie în ceea ce privește suportul fiscal necesar, fondurile ESM (Mecanismul European de Stabillitate) ce pot fi folosite în interiorul zonei euro ar putea implica, chiar dacă în mod indirect, o forma de stabilizare suplimentara prin intermediul băncilor-mamă.

In cazul unei aderari imediate, Ungaria ar putea demonstra încrederea în noul mecanism european de supraveghere și in BCE. Baza de analiză amplă și experții independenți ai BCE ar putea analiza sectorul bancar mai obiectiv și fără părtinire, care ar putea ajuta la recunoașterea din timp a riscurilor structurale si ciclice.

Atat analiștii cat și investitorii apreciaza acest lucru ca fiind de o valoare importantă.

Sentimentul pozitiv al investitorilor in privinta Uniunii Bancare ar putea avea un impact asupra accesului băncilor locale la fonduri externe.

Reputația ridicata a supravegherii BCE poate reduce costul de finantare iar agențiile de rating ar putea aprecia ca exista mai putine riscuri de faliment in sectorul bancar, ceea ce ar duce la imbunatatirea ratingului tarii.

O aderare rapida ar crește șansele ca experți maghiari și, eventual, lideri sa fie angajati in numar mai mare în cadrul SSM, astfel încât să poată reprezenta interesele maghiare într-o masura mai mare si sa transmita informațiile speciale necesare pentru supravegherea sectorului bancar autohton.

De asemenea, Ungaria ar putea fi mai aproape de curentul principal al integrarii europene și de punerea în aplicare a noilor metode uniforme de supraveghere și de gestionare a crizelor.

Prin castigarea unui drept de vot in Consiliul de Supraveghere, tara poate participa la procesul de luare a deciziilor in privinta supravegherii si sa aiba o influenta directa, la nivelul bancilor-mama, in deciziile colegiilor de supraveghere care includ si bancile ungare.”

In actuala forma, Uniunea Bancara nu si-a atins scopul

Legislația de organizare a sistemului instituțional al Uniunii Bancare a fost finalizata în aprilie 2014. Aceasta prevede ca statele membre din afara zonei euro pot notifica BCE în orice moment, în cazul în care doresc să participe la sistemul comun de supraveghere, chiar înainte de adoptarea monedei euro. Cu toate acestea, apreciaza studiul Bancii Nationale a Ungariei, în forma sa actuală, mecanismul unic de supraveghere si de gestionare a crizelor nu si-a atins scopul inițial, și anume separarea stabilitatii sistemelor bancare naționale de capacitatea fiscală a statelor membre și eliminarea interdependențelor.

De asemenea, statutul de cooperare stransa pe care-l au tarile non-euro cu Uniunea Bancara inseamna puteri mai mici decât cele prevăzute de statutul de membru deplin (pe care-l dobandesc automat tarile din zona euro), iar separarea dintre banca centrală (politica monetara) și funcția de supraveghere comporta riscuri în țările din afara zonei euro.

Prin contrast, statutul de membru in Uniunea Bancara ofera oportunitatea de a face parte dintr-un mecanism european uniform, o baza de analiza mai larga si in final “munitia” de 55 de miliarde de euro disponibila pentru administrarea crizelor in comparatie cu contributiile care vin doar de la sistemul bancar autohton.

In raport se mentioneaza ca in octombrie 2013 in banca centrala a Ungariei a fost integrat un sistem de supraveghere unic, iar pana la finalul lui 2014 va fi finalizat un sistem institutional privind un mecanism de rezolutie local. In consecinta, pana la lansarea efectiva a Uniunii Bancare si inceperea platilor in Fondul de rezolutie, in 2016, este rezonabil ca decizia de aderare a Ungariei la Uniunea Bancara sa fie pusa in asteptare, putand fi ulterior revizuita, in functie de mai multi factori, inclusiv de decizia altor state, in special Polonia.

De ce vrea BNR in Uniunea Bancara

Banca Nationala a Romaniei este insa de alta parere. Intr-o prezentare recenta a prim-viceguvernatorului BNR, Florin Georgescu, se arata ca “aderarea României la Uniunea Bancară înainte de momentul adoptării euro reprezintă o opţiune preferabilă”.

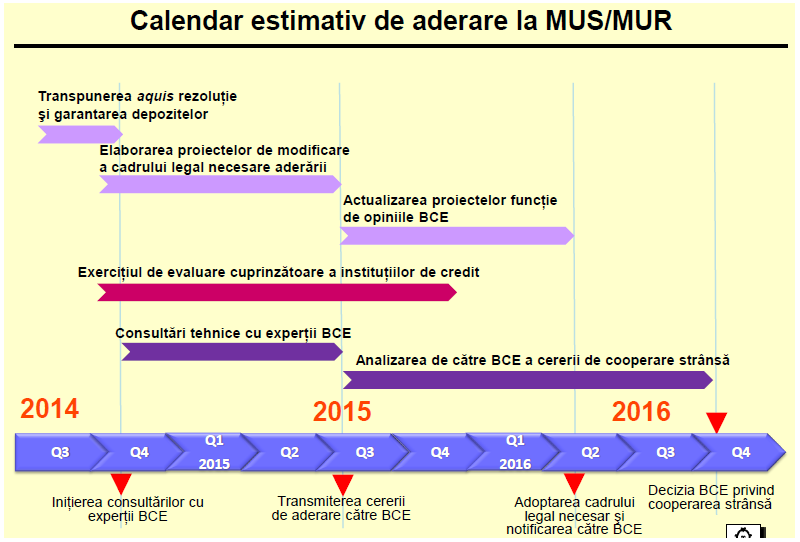

Totusi, din cate se poate observa si din calendarul estimativ privind intrarea efectiva in mecanismele europene de supraveghere si rezolutie, nu este vorba de o aderare "imediata", ci mai degraba de una pe termen mediu, o intrare efectiva in Uniunea Bancara urmand a fi aprobata abia la finalul lui 2016, asadar peste 2 ani.

Calendar estimativ de aderare a Romaniei la MUS/MUR

Iata cateva argumente in acest sens aduse de Georgescu:

- Deciziile la nivelul MUS se vor reflecta oricum la nivelul sistemului bancar românesc, dată fiind prezenţa ridicată a capitalului din zona euro în structura instituţiilor de credit cu personalitate juridică română;

- Sistemul bancar autohton parcurge un proces ordonat de recalibrare a propriei activităţi, în concordanţă cu noua viziune europeană privind realizarea unei intermedieri financiare sănătoase: eliberarea bilanţului de creditele neperformante; reorientarea surselor de finanţare către economisirea internă; consolidarea premiselor relansării creditării pe fundamente şi destinaţii sănătoase, în scopul dezvoltării economice durabile

- AderareaRomâniei la Uniunea Bancară reprezintă un reper în parcursul către adoptarea monedei unice

- Consolidează stabilitatea financiară, inclusiv prin diminuarea riscului de contagiune regională şi înlăturarea unui stimulent al dezintermedieriidin partea băncilor cu capital străin

- Facilitează revenirea creditării pe o traiectorie compatibilă cu dezvoltarea durabilă a activităţii economice în tandem cu resursele economice eliberate de reformele structurale → convergenţă reală intensificată → îndeplinire sustenabilă a criteriilor de aderare la zona euro

In prezentarea lui Georgescu nu exista dezavantaje ale participarii Romaniei la Uniunea Europeana, ceea ce nu inseamna ca acestea nu exista in realitate, dupa cum am vazut din studiul Bancii Nationale a Ungariei.